![]()

Оглавление:

- Бухгалтерский учет расчетов с внебюджетными фондами

- Контрольная работа: Отчисления во внебюджетные фонды

- Страховые взносы во внебюджетные фонды

- страховые взносы во внебюджетные фонды

- Страховые взносы во внебюджетные фонды

- Учет страховых взносов во внебюджетные фонды Вопросы

- Страховые взносы во внебюджетные фонды в 2023

- Организация заплатила во внебюджетные фонды 245 тыс руб страховых взносов

- Проводки по начислению и оплате во внебюджетные фонды

- Страховые взносы во внебюджетные фонды

- Порядок начисления страховых взносов

Бухгалтерский учет расчетов с внебюджетными фондами

> > > 23 сентября 2016 — одно из направлений взаимодействия с контролирующими органами. Рассмотрим его правила. Над любой организацией всегда есть надзор контролирующих органов. Одни смотрят на корректность уплаты налогов, другие — на правильность перечисления взносов с зарплаты сотрудников. Пока взносы интересуют именно внебюджетные фонды.

Но с 2017 года контроль над ними перейдет к ФНС. Подробнее см. . В 2016 году контролирующими органами — фондами для нас являются Пенсионный Фонд и ФСС. В первый мы отчитываемся по рассчитанным и уплаченным страховым взносам, взносам на ОМС и ОПС, во второй — сдаем расчет по начислению взносов в соцстрах.

Страховые взносы, которые уплачиваются работодателями во внебюджетные фонды, призваны обеспечить социальную поддержку населению страны — как трудоспособному, так и пенсионерам. Поэтому контроль над этими платежами достаточно высок. Соответственно, высок и риск начисления штрафов за неполное перечисление денежных средств либо несвоевременное предоставление документов для осуществления данного контроля.

Поэтому бухгалтерский учет на этом участке так важен. Есть несколько видов начислений:

- медицинские (взносы в ФФОМС);

- взносы по страхованию от несчастных случаев.

- взносы на обязательное соцстрахование на случай больничного и в связи с материнством;

- пенсионные;

Взносы уплачивают

Контрольная работа: Отчисления во внебюджетные фонды

» » » Тема: Отчисления во внебюджетные фонды Раздел: Тип: Контрольная работа | Размер: 26.79K | Скачано: 38 | Добавлен 30.01.16 в 17:35 | Рейтинг: 0 | Еще Вуз: Финансовый университет Год и город: Уфа 2015 Введение В условиях нестабильной экономики, когда происходят всевозможные политические и экономические потрясения, финансовые кризисы особо важное значение приобретает социальная защита населения. Статья 39 Конституции РФ определяет виды социальной защиты граждан РФ: каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом.

Государственные пенсии и социальные пособия устанавливаются законом.

Государство мобилизирует в фонды часть доходов населения для финансирования своих мероприятий. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения.

Поскольку плательщиками взносов во внебюджетные фонды являются юридические и физические (предприниматели) лица, т.е.

потребители социальных гарантий, то вопросы уплаты и распределения денежных средств фондов касаются всех граждан России.

Страховые взносы во внебюджетные фонды

Обязательные страховые взносы начисляются в три внебюджетных фонда: Пенсионный (ПФР), Медицинский (ФФОМС) и Фонд социального страхования (ФСС). Суть обязательного страхования в следующем. Плательщик делает регулярные платежи, а фонд при наступлении страхового случая производит установленные законом выплаты.

Например, при достижении человеком пенсионного возраста ПФР начисляет ему пенсию, в случае болезни ФСС выплачивает пособие по больничному листу и проч. Существует четыре вида страховых взносов.

Первый вид — пенсионные взносы (взносы в ПФР). Они делятся на взносы на страховую пенсию и взносы на накопительную пенсию.

Второй вид — медицинские взносы (взносы в ФФОМС). Третий вид — взносы в ФСС на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством.

За счет этих взносов Фонд соцстраха выплачивает пособия по больничным листам и декретные пособия.

Четвертый вид — взносы в ФСС по страхованию от несчастных случаев на производстве и профзаболеваний. Неофициальное их название — взносы «на травматизм».

В 2009 году и раньше первый, второй и третий вид страховых взносов входили в единый социальный налог. Начиная с 2010 года, они регулируются Федеральным законом (далее — Закон № 212-ФЗ). Начисление и уплата взносов «на травматизм» регулируется Федеральным законом (далее — Закон № 125-ФЗ).

организации, которые начисляют зарплату сотрудникам и (или) выплачивают вознаграждение подрядчикам — физическим лицам; индивидуальные предприниматели, которые начисляют зарплату наемным работникам и (или) выплачивают вознаграждение подрядчикам — физическим лицам;

страховые взносы во внебюджетные фонды

- →

Один из персонифицированных отчетов – СЗВ-К. Что это за форма, и кто сдает в 2023 году такую отчетность? Подробнее об этом документе читайте в материале.

С 1 января 2023 года произошли изменения в порядке формирования и применения кодов бюджетной классификации по страховым взносам. Приказом Минфина России от 30.11.2018 № 245н в перечень КБК внесены следующие имзменения:

- переименован КБК 18210202140061100160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, истекшие до 1 января 2017 года)».

- исключен КБК 18210202140061200160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (взносы ИП с доходов свыше 300 тыс.рублей. за периоды, истекшие до 1 января 2017 года)»;

Начисленные суммы, перечисляемые в бюджет ранее по исключаемому КБК 18210202140061200160, следует перечислять в бюджет на КБК 18210202140061100160.

Страховые взносы во внебюджетные фонды

Данная статья представляет себя шпаргалку для бухгалтеров, которым нужно быстро освежить в памяти самые основные вопросы, связанные с начислением и уплатой страховых взносов.

Материал будет обновляться каждый раз после внесения изменений в соответствующее законодательство, поэтому обращать внимание на дату размещения статьи не нужно — материал будет актуальным всегда.

Например, при достижении человеком пенсионного возраста ПФР начисляет ему пенсию, в случае болезни ФСС выплачивает пособие по больничному листу и проч.

Существует четыре вида страховых взносов. Первый вид — пенсионные взносы (взносы в ПФР). Они делятся на две части: взносы на страховую часть пенсии и взносы на накопительную часть пенсии.

Второй вид — медицинские взносы (взносы в ФФОМС). Третий вид — взносы в ФСС на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством.

За счет этих взносов Фонд соцстраха выплачивает пособия по больничным листам и декретные пособия. Четвертый вид — взносы в ФСС по страхованию от несчастных случаев на производстве и профзаболеваний.

Неофициальное их название — взносы «на травматизм». В 2009 году и раньше первый, второй и третий вид страховых взносов входили в единый социальный налог.

Учет страховых взносов во внебюджетные фонды Вопросы

Учет вносов в фонды.ppt

- Количество слайдов: 37

Учет страховых взносов во внебюджетные фонды

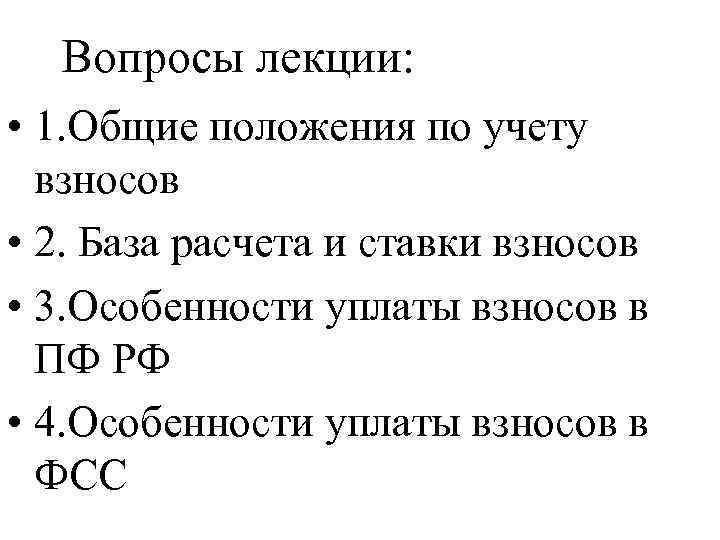

Вопросы лекции: • 1.

Общие положения по учету взносов • 2. База расчета и ставки взносов • 3. Особенности уплаты взносов в ПФ РФ • 4.

Особенности уплаты взносов в ФСС

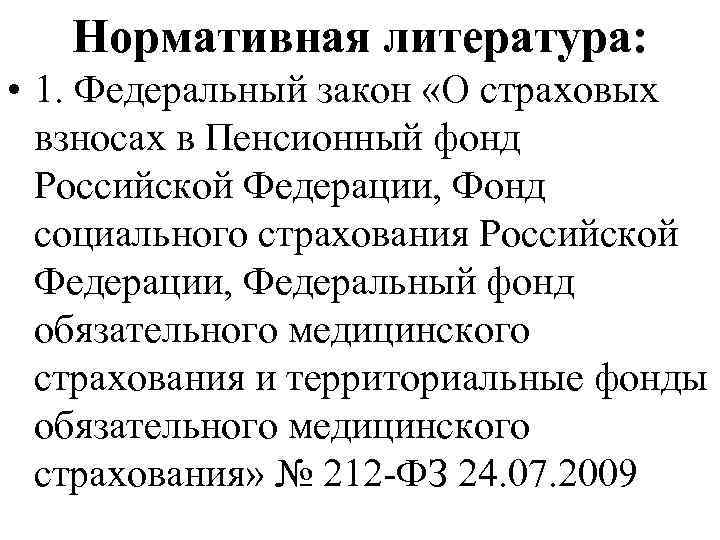

Нормативная литература: • 1. Федеральный закон

«О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

№ 212 -ФЗ 24.

07. 2009

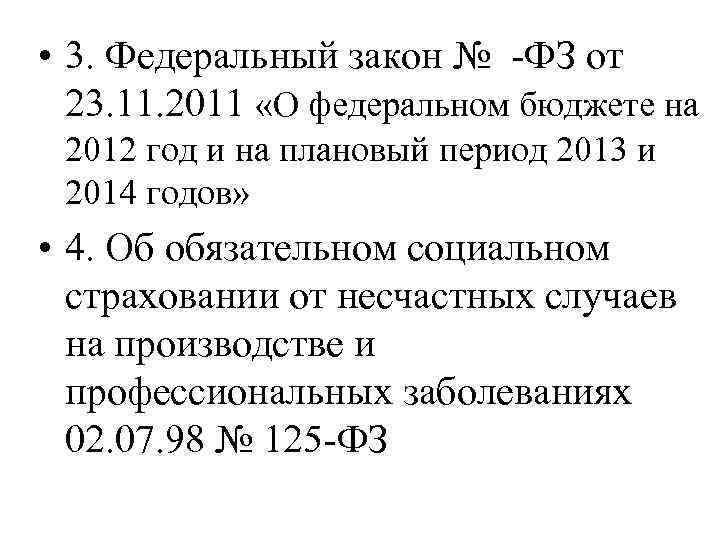

• 3. Федеральный закон № -ФЗ от 23.

07. 98 № 125 -ФЗ

1.

Общие положения • С 1 января 2010 года отменен единый социальный налог (ЕСН), который заменен взносами в фонды: ПФ РФ, ФСС, ОМС

• ФСС образован в целях обеспечения социальной защиты населения.

Страховые взносы во внебюджетные фонды в 2023

Автор статьиВиктория Ананьина 12 минут на чтение2 958 просмотровСодержание Страховые взносы должны платить все предприниматели. Средства перечисляются во внебюджетные фонды и касаются каждого сотрудника.

Об особенностях их оплаты, размерах, сроках и возможных ошибках идет речь ниже.Под страховыми взносами (СТВ) подразумеваются регулярные платежи, осуществляемые в обязательном порядке. Они обеспечивают в будущем достойную пенсию, оплату больничных и пособий на малышей, бесплатную медпомощь.Перечисляют взносы предприниматели, работодатели и самозанятые лица.

ИП, в штате которого имеются сотрудники, обязан перечислять средства не только за себя, но и своих работников.Под СТВ подразумеваются суммы, предназначенные для страхования: (нажмите для раскрытия)

- медицинского (ФОМС).

- от несчастных случаев, которые могут произойти в процессе производства, от заболеваний профессионального характера. Средства перечисляются в ФСС;

- пенсионного. Средства накапливаются в ПФ;

Следует безоговорочно производить перечисление средств во внебюджетные фонды:

- Лицам, выплачиваемым сотрудникам зарплату и иные виды вознаграждений:

- физлицам без статуса ИП.

- ИП;

- компаниям и фирмам со статусом юрлиц;

- Бизнесменам, практикующим в частном порядке по правилам, установленным законодательно.

Их отличительная особенность – предприниматели работают самостоятельно и не имеют официальных сотрудников или помощников, которым выплачивается

Организация заплатила во внебюджетные фонды 245 тыс руб страховых взносов

В этом случае страховые взносы нужно платить по каждому основанию. Самый распространенный пример — индивидуальный предприниматель, который трудится «на себя» и при этом имеет штат наемных работников.

Такой ИП должен отдельно начислить взносы на собственные доходы и отдельно — на зарплату работников. руб., размер СТВ в ПФ составит: 7500 · 12 мес. · 0,26 = 23 400,00 При превышении поступлений 300 тыс.

руб., ему потребуется дополнительно к сумме, рассчитанной выше, добавить еще 1% от поступлений, переваливших за указанную величину. Максимальный годовой размер СТВ в ПФ для ИП – 187,2 тыс.

руб. (восьмикратная величина МРОТ). На СТВ в ФОМС доход не влияет.

За год они составляют: 7500 · 5,1% · 12 мес. Так, в 2015 году база по пенсионным взносами составляет 711 000 руб.

После превышения этой суммы действует пониженный тариф. База по взносам «на травматизм» также не лимитируется, причем пониженный тариф здесь не предусмотрен. Итоговая величина взносов равна облагаемой базе, умноженной на соответствующий страховой тариф (ставку).

Для большинства плательщиков в период с 2014 по 2016 год действуют тарифы взносов, указанные в таблице. Тарифы страховых взносов в 2014-2016 году для плательщиков, не относящихся к льготной категории Для некоторых категорий плательщиков установлены пониженные тарифы. Для глав крестьянских (фермерских) хозяйств значение платежа в ПФР равно 18 610,80 руб.

вне зависимости от величины доходов. Фиксированные платежи в медицинский фонд для всех, включая глав крестьянских хозяйств, рассчитываются по следующей формуле: минимальный размер оплаты труда на начало года, за который платятся взносы, умноженный на тариф взносов в ФОМС и умноженный на 12 месяцев.

Проводки по начислению и оплате во внебюджетные фонды

Осуществление выплат во внебюджетные фонды — обязанность каждого работодателя.

Что такое внебюджетные фонды, какие перечисления в них осуществляются, как отразить в учете операции по — на все эти вопросы мы ответим в нашей статье.Внебюджетным фондом называют государственный орган, финансовые ресурсы которого формируются за пределами государственного бюджета. Источник финансирования внебюджетных фондов — обязательные отчисления, которые осуществляют юридические лица с целью реализации социальных прав граждан.

Именно поэтому внебюджетные фонды также называют социальными.В настоящий момент в РФ действуют 3 основных социальных внебюджетных фонда: Пенсионный, Фонд социального страхования (ФСС) и обязательного медицинского страхования ФФОМС).Выплаты во внебюджетные фонда обязательны к перечислению. Базой начисления выплат являются доход сотрудника, выплачиваемый работодателем.

К таким доходам относятся:

- надбавка, доплата;

- зарплата;

- выходные пособия.

- оплата по договору подряда, авторскому договору;

Страховые взносы начисляются работодателем на выплаты, получаемые сотрудником в рамках трудовых отношений, исполнителем по договору подряда, авторскому договору. Также начисление осуществляется на вознаграждение, выплачиваемое руководителю организации, если он является единственным ее участником.Согласно изменениям в законодательстве, вступившим в силу в 2015 году, взносы во внебюджетные фонды (ПФР) также начисляются на доходы сотрудников-иностранных граждан, лиц без гражданства.

Страховые взносы во внебюджетные фонды

стр.вз.общ.

= 28200+9100+22812+21420 = 81532 руб. 3. Анализ налоговой реформы в формировании внебюджетных фондов 3.1 Сравнительный анализ социального налогообложения в 2011 и 2012 годах в России Максимальный тариф страховых взносов в государственные внебюджетные фонды снижен с 34 до 30 процентов. Изменения в тарифах коснутся, в первую очередь, льготных категорий работодателей, применяющих упрощенную систему налогообложения.

С 1 января 2012 года вступили в силу изменения, внесенные в закон о страховых взносах*. Напомню, что в предыдущем году совокупный тариф страховых взносов составлял 34%. Из них 26% работодатели платили в ПФ Российской Федерации, 2,9% — в ФСС РФ, 3,1% и 2% — в ФФОМС и ТФОМС соответственно.

Начиная с этого года, тариф страховых взносов в ПФР на период 2012-2013 гг. уменьшился с 26% до 22%. При этом была проиндексирована и облагаемая страховыми взносами база каждого работника, то есть предельный годовой заработок, с которого уплачиваются страховые взносы. Он вырос с 463 до 512 тысяч рублей.

Если выплаты в пользу работника превысят 512 тысяч рублей в 2012 году и 573 тысяч рублей в 2013 году, работодатель уплатит дополнительные взносы в Пенсионный фонд.

Они составят 10 % от суммы превышения.

Тариф страховых взносов в ФСС в 2012 году не изменился и остался на уровне 2011 года. С 1 января 2012 года страховые взносы в ТФОМС больше не будут уплачиваться, при этом, совокупный тариф страховых взносов в ФФОМС составил 5,1% и остался на уровне 2011 года.

В отношении

Задачи по учету (бухалтерскому, управленческому) и аудиту (внешнему и внутреннему)

Задача из практикума «ПМ 03. Проведение расчетов с бюджетом и внебюджетными фондами» (Тамбов) Заработная плата работника составляет 50 000 рублей в месяц.

С января по сентябрь 2013 года работнику была начислена заработная плата в размере 450 000 рублей.

По состоянию на 30 сентября 2013 г. сумма уплаченных за 2013 год взносов составляет (за восемь предыдущих месяцев):

- в ФСС РФ – 11 600 руб.,

- в ПФР – 104 000 руб.,

- в ФФОМС РФ – 20 400 руб.

Произвести расчет страховых взносов за сентябрь 2013 года.

- При аудиторской проверке кассовых операций ОАО «Прогресс», проводившейся в январе после отчётного года, в кассовой книге обнаружены документы, не.

- Задача из практикума «ПМ 03. Проведение расчетов с бюджетом и внебюджетными фондами» (Тамбов) Заработная плата работника составляет 50 000 рублей в месяц. С.

- В ходе инвентаризации основных средств было установлено, что организация неправомерно оприходовала на свой баланс станок стоимостью 200 000 руб.,.

- Составить бухгалтерские проводки для следующих операций: 1. Реализованы детали покупателям, в том числе НДС. 2. Списана себестоимость произведенных деталей. 3. Отражен.

- В апреле 2011 г. ООО «А» принимает решение и реализует объект основных средств в связи с невозможностью его производственного использования в.

Решение задачи: Предельная величина базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2013 года составляла 568 000 руб.

Порядок начисления страховых взносов

Выплата обязательных налоговых взносов уже не вызывает вопросов.

Однако, помимо таких платежей существуют еще страховые взносы во внебюджетные фонды.

, их выплата и отражение в бухучете предприятия регулируются законодательством.

В данной статье будет приведена подробная информация о том, как и в какое время начисляются взносы, какие документы при этом составляются и каким образом эти действия отражаются в бухгалтерской документации компании.

Оглавление Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ФОМС – фонд обязательного медицинского страхования.

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе: Предельная величина базы для начисления: Рассмотрим данный вопрос подробнее.