Оглавление:

- Новый закон о возврате уплаченной страховки по кредиту 2023: образец заявления, сроки и порядок подачи

- Как отказаться от страховки после получения кредита

- Закон о возврате страховки по кредиту в 2023 году

- Как отказаться от ненужной страховки

- Когда и как можно вернуть страховку по кредиту?

- Как отказаться от страховки по кредиту правильно и по закону

- Возврат страховки по кредиту: инструкция

- Можно ли отказаться от страховки при оформлении и после получения кредита: правильное оформление отказа

- Можно ли отказаться от страховки по кредиту в 2023 году?

- Расторжение договора страхования жизни по кредиту

- Особенности возврата страховки по кредиту в 2023 году

Новый закон о возврате уплаченной страховки по кредиту 2023: образец заявления, сроки и порядок подачи

Страхование может быть как добровольно осуществляемым, так и обязательным (стат. 927 ГК РФ, далее также — Кодекс). Кроме этого, бывают договоры личного и имущественного страхования.

Гражданина не могут заставить страховать собственные жизнь и здоровье (ч. 2 стат. 935 Кодекса), а вот жизнь, здоровье, имущество других лиц – вполне (аб.

2 ч. 1 стат. 935 Кодекса). Чтобы знать, можно ли получить обратно ранее уплаченную страховую премию, необходимо почитать закон о возврате страховки по кредиту 2023 года, об основных нормативных положениях которого мы расскажем далее. Нормативное регулирование осуществляется следующими правовыми актами:

- Закон России № 4015-1 от 27-го ноября 1992-го (далее – Закон № 4015);

- различные Указания Центрального банка (например, Указание № 3854-У от 20-го ноября 2015-го, далее – Указание № 3854);

- федеральные законы по данным вопросам (ч. 4 стат. 3 Закона № 4015);

- Глава 48 Кодекса;

- Правила, утверждаемые страховщиком, объединением страховщиков, являющиеся неотъемлемой частью договора (стат. 943 Кодекса);

- иные законы, содержащие нормы страхового права.

Отдельно закон о возврате страховки по кредиту 2023 не существует, поэтому заемщику необходимо смотреть нормативные акты, применяющиеся в конкретном случае. Например, страховка жизни и здоровья при оформлении потребительского кредита не является обязательной (ч.

2 и 10 стат. 7 ФЗ № 353 от 21-го декабря 2013-го года, далее – ФЗ № 353). Но поскольку в ФЗ № 353 ничего не сказано про возврат премии, применяются общие положения гражданского законодательства.

Как отказаться от страховки после получения кредита

» Собственно говоря, в чем же смысл того страхования, на котором зачастую так настаивают банки, предоставляющие кредитование физическим лицам? Заключенный заемщиком договор страхования гарантирует банку-кредитору своевременный возврат денежной ссуды, выданной страхователю, если для заемщика станет актуальным предусмотренный соответствующим договором страховой случай.

Банк выступает в этом случае как посредник, агент определенной страховой компании.Еще один весомый аргумент для банка – страховщик может направлять свои страховые резервы на банковские депозиты.

Таким образом, банковское учреждение находит очередной источник финансирования в лице партнерской страховой компании, размещающей свои средства на депозитных счетах банка-партнера. Если говорить по факту, то кредитные специалисты, осуществляющие оформление ссуды, зачастую навязывают заемщику приобретение страхового полиса по кредиту. Возможен ли в такой ситуации отказ от столь навязчивого сервиса?

Можно ли не брать страховку по кредиту? На этот счет клиенту банка может быть рекомендован следующий алгоритм: Отказаться от приобретенной

Закон о возврате страховки по кредиту в 2023 году

03.06.2019Страхование займа является обязательным условием выдачи денежных средств во многих банках.

Добровольное страхование — дополнительная услуга, предлагаемая при заключении кредитного соглашения.

При подаче заявки клиент вправе отказаться от страховых мероприятий.Отказ может иметь следующие последствия для заёмщика:

- Отказ в предоставлении кредита.

- Ужесточение условий погашения займа;

- Повышение процентной ставки;

Страховка не только гарантирует возврат денежных средств, но и приносит кредитору дополнительную прибыль.Страхование займа — особый финансовый продукт, который обеспечивает защиту интересов банковских организаций. Законодательство предусматривает два вида страхования — добровольное и обязательное.Суть договора заключается в том, что если заёмщик не в состоянии выплачивать кредит, возмещать банковские убытки будет страховщик.

В российском законодательстве нет специального закона, регулирующего условия и порядок возврата страховки по кредиту.При разрешении спорных вопросов используются следующие нормативные источники:

- Гражданский кодекс РФ (глава 48);

- Закон

Как отказаться от ненужной страховки

1 Как вернуть уплаченный страховой взнос, если я купил полис страхования жизни по ошибке?

Для расторжения договора вам нужно написать заявление в свободной форме об отказе от договора страхования и направить его в страховую компанию любым удобным способом (по почте, по электронной почте, привезти лично).

2 Вернут ли мне всю сумму целиком или только часть? Это зависит от конкретного страхового продукта и условий договора страхования.

Например, в полисах инвестиционного страхования жизни деньги инвестируются, как правило, траншами. Скажем, дважды в месяц. Соответственно, страховая защита по полису вступает в действие только спустя две недели после оформления.

Значит, в течение этих двух недель вы можете вернуть страховой взнос полностью.

Если же по договору страховая защита действует с первого дня, то деньги вернут за вычетом тех дней, когда страховка действовала. Пример. Клиент, оформляя кредит в банке 22 декабря 2017 года, приобрел программу «Защищенный заемщик» компании

Когда и как можно вернуть страховку по кредиту?

Многие банки утверждают, что страхование при кредитовании является обязательной процедурой.

Законодательство позволяет вернуть страховку по кредиту в определенное время после подписания документов.

Необходимо знать, когда подобный договор является необходимым и что делать при навязывании услуг.

Страховой полис выступает как защита интересов страхователя в случае наступления событий, связанных с предусмотренными в договоре рисками. Когда кредитуемый становится неплатежеспособным, страховая организация возвращает деньги банку. С одной стороны, оформление подобного договора считается хорошей финансовой поддержкой в непредвиденных обстоятельствах.

С другой стороны, приходится доплачивать за данную защиту, что влияет на увеличение ежемесячного платежа или уменьшение величины выдаваемых заемных средств. Популярными рисками, обуславливающими навязывание страховки сотрудником банка при получении кредита, являются:

- попадание в условия природных катаклизмов, стихийных бедствий, техногенных катастроф;

- временная потеря трудоспособности (выход на больничный);

- увольнение с постоянного места работы.

- постоянная потеря возможности осуществления трудовой деятельности – инвалидность;

При оформлении страхового полиса заемщик получает возможность освободиться от выполнения кредитных обязательств. Страховщик возмещает банку убытки, которые приносит ему человек при непогашении взятой суммы.

На предлагаемый полис можно дать отказ при подаче заявки на кредит и по прошествии некоторого времени с даты начала пользования деньгами.

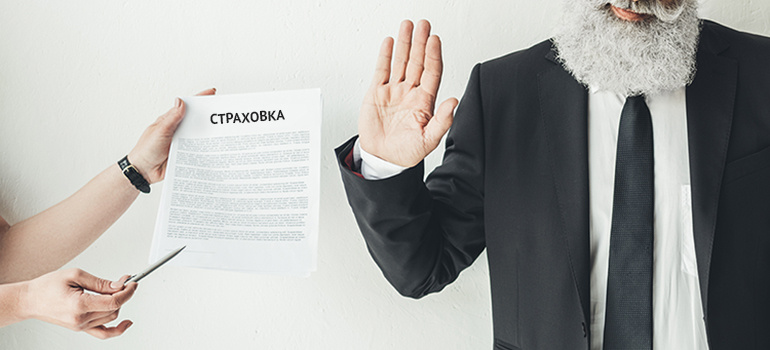

Как отказаться от страховки по кредиту правильно и по закону

> Автор: Юлия Чистякова27 февраля 2023 в 21:36Поделиться ВКПоделиться FB Здравствуйте, друзья!Неоднократно поднималась в моих статьях тема навязанной страховки при кредитовании.

Слово “навязанная” я считаю не совсем уместным. В большинстве случаев заемщики сами виноваты в том, что их ежемесячный платеж возрастает на неизвестную им величину.

Это нормальная практика гарантии возврата средств в случае, если с заемщиком что-то случится.Когда вы даете деньги в долг на длительный срок, всегда ли вы уверены, что вам их вернут в полном объеме и вовремя? А банк дает деньги миллионам клиентов. Так обязан ли он рисковать в случае смерти клиента, потери им работы, тяжелой болезни?

При возникновении непредвиденных обстоятельств страховая компания поможет возместить понесенные убытки.Я ни в коем случае не оправдываю некорректные действия некоторых банковских работников, которые навязывают, а иногда просто вводят клиентов в заблуждение, пытаясь продать страховой полис.

Здесь имеет место уже коммерческая составляющая, когда банки зарабатывают дополнительную прибыль.

И в этом их тоже не будем обвинять, банк – не благотворительная

Возврат страховки по кредиту: инструкция

- Все статьи

- Поиск по сайту

Экономь ХРАНИ ДЕНЬГИ!

просмотров: 332538 Обновлено 21.09.2017.

Взять кредит без страховки – это очень трудная задача. Хотя страхование у нас в большинстве случаев является добровольным, сотрудники банков довольно часто говорят клиентам, что без оформления страхового полиса кредит банк просто не даст. Винить рядовых сотрудников в этом не стоит, они всего лишь выполняют инструкции и распоряжения своих кредитных организаций.У них есть план продаж, за невыполнение которого их лишают премии, делают замечания и т.д.

В данной статье мы рассмотрим, в каких случаях можно взять кредит с оформлением навязанной добровольной страховки, а потом вернуть деньги за эту самую страховку, воспользовавшись периодом охлаждения. Ранее я уже писал об этой возможности в статье «Отказ от страховки: новые правила», сегодня перед нами стоит задача составить пошаговое руководство: «Как вернуть деньги за страховку по кредиту». 1 Отказ от страховки в период охлаждения.

Отказ от страховки по кредиту: пошаговая инструкция. Как отказаться от страховки после получения кредита?

.

В последнее время большинство потребителей воспринимает страховку как навязанную услугу.

Однако банки повсеместно продолжают продвигать как собственные страховые продукты, так и принадлежащие партнёрам. Конечно, сейчас схемы значительно изменились. Их обычно применяют по отношению к юридически слабым заёмщикам, считающим договор страхования необходимым и вынужденным делать выбор – брать то, что дают, или же уйти без денег вовсе.

Как оформить заявление на отказ от страховки, должен знать каждый заемщик.

Однако есть ещё один важный фактор, заставляющий людей соглашаться на страховку.

Дело в том, что кредитные условия банка часто формируются так, чтобы продукты с включением страховки казались клиенту более выгодными по процентной ставке, продолжительности кредита и сумме. Заёмщик думает, что не прогадал, но в действительности общая сумма банковских денежных средств вместе с процентами и страховкой выходит более крупной, чем у долга с более высокими процентами, но без страховки, что является типичным маркетинговым ходом, действующим весьма эффективно.

Нам предстоит выяснить, возможен ли отказ от страховки после получения кредита, и если да, то каким образом.Ещё совсем недавно, оформляя кредит и подписывая заявление на страховку, человек уже практически не мог дать обратный ход.

Можно ли отказаться от страховки при оформлении и после получения кредита: правильное оформление отказа

Автор:Анастасия Для клиента страховка в дополнение к кредиту — необязательная опция, а вот для банка — гарантия возврата средств. Поэтому отказ от неё влечёт ухудшение условий займа или вовсе отклонение кредитной заявки.

Теперь россияне получили право на отказ от страховки после получения кредита без указания причины.Содержание Открытьполное содержание[ Скрыть]До недавнего времени заёмщик не мог передумать и вернуть страховку после одобрения кредита. Доказывать, что услуга ему не нужна и была навязана банком приходилось в суде. Теперь закон официально допускает возможность возврата страховки в так называемый «период охлаждения».Соответствующий указ ЦБ РФ № 3854-У вступил в силу 1 июня 2016 года.

Изначально на такой возврат давалось 5 дней.

C 2023 года этот срок был увеличен до двух недель ( № 4500-У).«Период охлаждения» подразумевает, что в течение 14 дней с момента покупки страховки заёмщик может от неё отказаться.

Стоимость полиса будет возвращена клиенту в полном или частичном размере.Законодательство предполагает несколько вариантов развития событий:

- из суммы страховки вычтут плату за дни фактического действия полиса (договор начал действовать);

- в возврате средств за страховку откажут (в случае наступления страхового случая).

- клиенту вернут оплаченную страховку в полном объеме (договор не вступили в силу);

Заёмщик может не остановиться на возврате средств.

Можно ли отказаться от страховки по кредиту в 2023 году?

Закредитованность – одна из основных проблем россиян последнего десятилетия.

Так как денег мало, но надо держаться, мы просто вынуждены пользоваться услугами банков и брать кредиты: ипотечные, на покупку автомобиля, на лечение, бытовые нужды, да и просто иногда на выживание.Но, кредитами пользуется весь мир, пользуется очень давно и во многих странах этот процесс гражданам очень приятен. Да, это там говорить, на загнивающем западе ставка по кредиту составляет 1-3 в год. И действительно, почему бы гражданину при таких адекватных условиях не купить в кредит дом, машину, мебель, получить образование…А что у нас?

Мы имеем проценты в 10 раз выше! И люди всё равно массово берут кредиты на этих грабительских условиях.

И мало того, что у нас процентная ставка за период кредитования в 5 лет увеличивает заимствованную сумму в 2 раза. Банкам мало этой сверхприбыли и они желают получить гарантии её извлечения принуждая своих клиентов оформлять страхование жизни и здоровья на период действия кредитного договора.

Причем, размер такой страховки по соотношению с получаемой в кредит денежной суммой, составляет далеко не несколько процентов.Интересною о каких таких рисках невозврата своих денег сетуют банки, когда оправдывают свою политику по дополнительной услуге страхования жизни заемщика? Это при таких-то процентах? Ведь даже если каждый третий должник не вернет полученные у банка кредитные средства – банк, по общему обороту кредитного

Расторжение договора страхования жизни по кредиту

>> >> : пошаговая инструкция 2023 Последние изменения: август, 2023 14,522 Время чтения: 7 мин.

(11 оценок, среднее: 5,00 из 5)

Загрузка.

Благодаря нововведениям Банка России расторжение договора страхования жизни по кредиту в определенных ситуациях осуществляется быстро и в пользу заемщика.

Продвижение программ с низкими ставками, обязательным страхованием – это маркетинговый ход банков.

Более высокие проценты без страховки зачастую оказываются наиболее выгодным предложением.

Что делать, если клиент по незнанию или под принуждением согласился на дополнительные услуги? В ГК РФ (ст. 958) обозначено право клиентов страховых фирм на возврат страховки, если страховой случай не произошел и риск компании снизился.

Статья 958 определяет также возможность аннулирования договора по запросу страхователя. Выплаченную страховую премию в таком случае клиент вернуть не сможет, если это не прописано в соглашении.

Поправки, внесенные в Закон № 353-ФЗ, лишили кредитные компании возможности принуждать заемщиков к оформлению страховки. Ограничение касается только договоров, заключенных между физическим лицом и страховой организацией. Новый закон, помимо отказа от процедуры страхования, позволяет не соглашаться с различными дополнительными услугами финансовых учреждений.

Особенности возврата страховки по кредиту в 2023 году

Страхование кредита минимизирует риски, как банка, так и заемщика. Но не всегда она обязательна, и отказаться от услуги можно после заключения договора.

Как в 2023 году возвращается страховка по кредиту, о каких нюансах нужно знать?

Практически при любом виде кредитования банк предлагает оформить страховку. Клиенты, боясь отказа в кредитовании, соглашаются.

Но не все заемщики знают о возможности отказа от страховки. Можно ли в 2023 году вернуть страховые взносы и как это сделать правильно? Отказаться от услуги страхования достаточно просто еще при подаче заявки.

Нужно всего лишь сообщить банковскому сотруднику о своем нежелании оформлять страховку.

Но для заемщика такое решение может иметь негативные последствия.

Самые распространенные варианты развития ситуации: Отказ в кредитовании Банк часто отказывает в одобрении заявки на кредит именно по причине отсутствия страхового полиса. По закону навязывание страховки запрещено.

Исключением являются лишь , для которых наличие страховки обязательно. Но в то же время банк не обязан озвучивать причину отказа.

При отсутствии иных весомых аргументов для положительного решения страховка становится решающим фактором Существенное повышение процентной ставки Некоторые банки предлагают кредитные продукты со страховкой и без. В последнем случае ставка по кредиту может быть выше на 5-10 пунктов.